今世缘(603369.SH)曾定下2023年兑现贸易收入100亿元傍边,净利润31亿元傍边的指标。该公司2023年兑现贸易收入100.98亿元,归母净利润31.36亿元。回头来看,今世缘这一指标“擦线”完成。

错愕过关踏进“百亿俱乐部”的今世缘,在销售用度的参加上可谓加足马力。2023年今世缘的销售用度增长50.88%达20.97亿元,这一增幅在行业里仅次于上海贵酒。

进步百亿大关后,今世缘再度重提2025年150亿元的营收挑战指标。证券之星留心到,如斯利好预期,成本市集却并不买账。自4月30日袒露财报后,今世缘股价便震憾着落。6月20日收盘,今世缘收47.55元/股,较4月30日股价跌去两成之多(不复权)。

关于区域酒企而言,当体量达到一定程度后,宇宙化是稳增长的一大利器。尽管省外市集经销商数目多于省内市集,但今世缘来内省外的营收还不到总营收的一成。在省内市集竞争强烈,其他品牌“入侵”之际,省外市集的乏力在一定程度上恐制约着今世缘的发展。

砸钱换界限

公开贵寓袒露,今世缘前身为江苏高沟酒厂,1996年创立今世缘品牌,主打“中国东说念主的喜酒”主见,咫尺变成“国缘”、“今世缘”、“高沟”三大品牌结构。2014年登陆成本市集,成为继洋河股份(002304.SZ)后江苏第二家上市白酒企业。

2023年,今世缘兑现贸易收入100.98亿元、同比增长28.07%;归母净利润31.36亿元,同比增长25.3%;扣非后净利润31.36亿元,同比增长25.57%,营收、净利润均创历史新高。

自2018年以来,今世缘除了2020年营收、归母净利润是个位数增长之外,其余几年王人保持了20%以上的增速。5年本领,今世缘从营收不足40亿元到踏进“百亿俱乐部”。

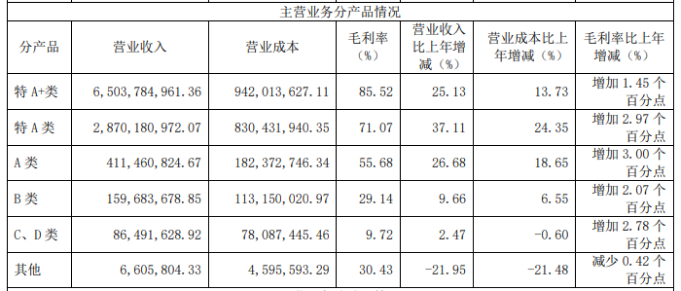

2023年今世缘白酒居品的总营收为100.32亿元,同比增长27.86%。从居品看,今世缘白酒类居品按照价位带差异居品层次,特A+类为出厂带领价300元(含税,下同)以上的居品,特A类为100—300元价位带居品,A类为50—100元价位带居品,B类为20—50元价位带居品,C类、D类为20元以下价位带居品。

具体来看,去年特A+类营收65.04亿元,同比增长25.13%;特A类营收28.7亿元,同比增长37.11%;A类营收4.11亿元,同比增长26.68%;B类营收1.6亿元,同比增长9.66%;C、D类营收8649.16万元,同比增长2.47%。

白酒居品收入大增,今世缘极端舍得“砸钱”。2023年今世缘的销售用度达到20.97亿元,同比大幅增长50.88%。其中,告忽地8.64亿元,同比增长超50%;详尽促销费达7.78亿元,同比增长近70%,两项增幅远超营收和归母净利润。去年同期今世缘的研发用度仅为4295.57万元,不足销售用度零头的一半。统计数据袒露,今世缘的销售用度在20家上市酒企中增速名次序二,仅次于上海贵酒。

日前,今世缘在线召开了2023年度事迹讲明会。会上有投资者发问称,2023年今世缘的销售用度中告白宣传费和促销用度分别加多了51%和69%,增速远高于去年的营收增速28.07%。公司是否为了完成百亿指标而加大了营销参加?本年和改日几年用度节拍如何把捏?

对此,今世缘董秘王卫东申报称,本年的预算总和稳中有增,并凭据公司品牌打造的计谋指标建立用度预算,促成促销用度的大幅增长的原因主如果终局的销耗设施的开瓶扫码、现款红包等行径,属于新的促销方式,况且客岁基数较低也导致了去年的大幅加多,公司改日一段本领将以市集竞争为导向合理安排用度预算。

证券之星留心到,尽管踏进白酒的百亿阵营,但今世缘在事迹界限上与洋河股份仍有较大差距。凭据年报数据,洋河股份2023年贸易收入约331.3亿元,归母净利润约100.2亿元。

算作“苏酒第二”,从下表数据不出丑出,多年来今世缘收入界限一直被洋河股份紧紧压制。

省外收入占比不足一成

算作区域酒企,在体量达到一定程度后,宇宙化成为绕不开的话题。算作“苏酒”唯二的上市公司,洋河股份还是起初走出去,今世缘的宇宙化推崇安然。

今世缘凭据市集款式、锚定“2025年挑战营收150亿”的既定计谋指标,合股2023规画绩效情况,公司详情2024年规画指标为总营收122亿元傍边,净利润37亿元傍边。以此盘算,2024年今世缘的营收和净利润指标增速较去年齿迹指标增速有所下降。

业内无数以为,在洋河股份二次翻新红利开释的阶段,今世缘很难短期在江苏市集兑现50亿元的增量,因此该指场所兑现主要看今世缘能否在省外市集解围。

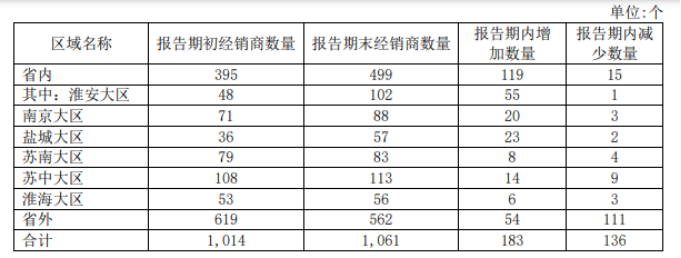

今世缘以行政区域算作分地区圭表,省内指江苏省内,省内的淮安大区包括淮安、宿迁,南京大区包括南京、镇江,苏南大区包括苏州、无锡、常州,苏中大区包括扬州、泰州、南通,盐城大区包括盐城、连云港,淮海大区包括徐州;省外指江苏省除外。

凭据年报数据,2023年今世缘的省内收入超越90亿元,营收占比超越90%;省外收入仅为7.27亿元,省外份额还不到一成。

罢休2023年末,今世缘的经销商1061个,其中省内499个,省外562个,但省外却仅孝顺了7.2%的营收。

不仅如斯,省外市集毛利率偏低。2023年,今世缘淮安、南京、苏南、苏中、盐城、淮海大区的毛利率分别为73.92%、82.55%、81.77%、78.49%、77.14%、79.13%,省外则为74.34%,仅高于淮安大区。

证券之星留心到,今世缘省外经销商数目在持续减少,从2021年的636家减少到了2023年的562家。

6月11日,今世缘袒露的投资者来访接待纪录表中,投资者提到“省外策略是如何的,有革新吗?”,今世缘示意,咫尺咱们越来越有才和洽资源走出去。咱们是作念到百亿且盈利水平很高才走出去,泛泛在省内陪练的都是顶级选手,到省外亦然有契机的。然而毕竟是东说念主生地不熟,开动敬佩有难度。跟着国度加速设立宇宙融合大市集以及长远鼓动长三角一体化,省与省之间的阻力安然下降,对咱们故意。除了还是确立的重点市集外,咱们会围绕长三角布局,对安徽、浙江、上海加大参加。

高端市集高歌力不足一线竞品

在业内东说念主士看来,复盘“茅五泸”等白酒龙头宇宙化经过,高端化是宇宙化的必要要求,宇宙化离不开高端大单品的助力。茅台的飞天茅台、洋河的梦之蓝、泸州老窖的国窖1573、汾酒的青花汾,强悍市集高歌力霸占销耗者心智、提高品牌贯通的同期,还加速了品牌宇宙化程度。

公开贵寓,今世缘为弥补本身次高端和千元带居品空缺,将眼神聚焦在国缘身上,先后推出对开、四开、六开的300-600元次高端居品,又推出V系列居品,带动了对开、单开等的成长上量。2018年,又不竭升级推出V3、V6,尤其2019年推出千元价钱带的国缘V9精雅酱香,将通盘这个词国缘品牌计谋高度拉升显着。

而江苏白酒的高端价钱带品牌站位较为明晰,茅台附近超高端用酒需求,五粮液主导千元价钱带走势,泸州老窖在苏州、无锡、常州等地占有一定份额。关于在高端价位带发展本领不长的今世缘而言,高端市集高歌力与一线竞品还有不小距离。

谈及计谋重点如何在居品之间侧重时,今世缘示意“咫尺主如果开系投放还是踏实,V系是重中之重,跟着V系列体量加多,费销率会趋于下降,孝顺守旧会安然体现。V系列咫尺收入占比8%-9%,增速要比四开更高。当年是但愿V系列快速成长,但由于销耗大环境不维持,像V9至尊版咱们当年以为居品有很大的性价比上风天博体育官方平台入口,咫尺看来品牌力照旧有点弱,是以需要久久为功。V3属于新开采的价钱带,增速相对较快,收入占V系的一半以上。省外计谋莫得大的变化,其实早在2009年宇宙性的广宣用度投放就已过亿,尔后不断加多,作念了许多年,品牌虽在变强,与但老名酒比较照旧弱了点。省外更多考虑的是在重点市集长三角一体化聚焦投放”。(本文首发证券之星,作家|刘凤茹)